Immer wieder scheitern junge aber auch etablierte Unternehmen mit ihren Kreditanfragen bei der Hausbank. Das Vorhaben ist gut durchdacht, die Kapitaldienstfähigkeit kann nachgewiesen werden, aber die Finanzierung scheitert, weil nicht ausreichend Sicherheiten gestellt werden können.

Maschinen oder Warenlager bieten oft nur unzureichende, Betriebsmittel gar keine Absicherungswerte für Banken. Abhilfe können hier öffentliche Darlehen mit Haftungsfreistellung und Bürgschaften geben. Neben den beiden Klassikern KfW Unternehmerkredit mit 50% Haftungsfreistellung und einer Bürgschaft der Bürgschaftsbank Hessen (BB-H) gibt es eine Reihe weiterer neuer Programme, die interessante Finanzierungsalternativen darstellen.

Zudem gibt es auch für spezielle Finanzierungsanlässe individuelle Programme. Bekannt sind insbesondere die Energie-Effizienz-Programme der KfW. Daneben gibt es aber auch Programme, die insbesondere zur Finanzierung von innovativen Unternehmen gedacht sind.

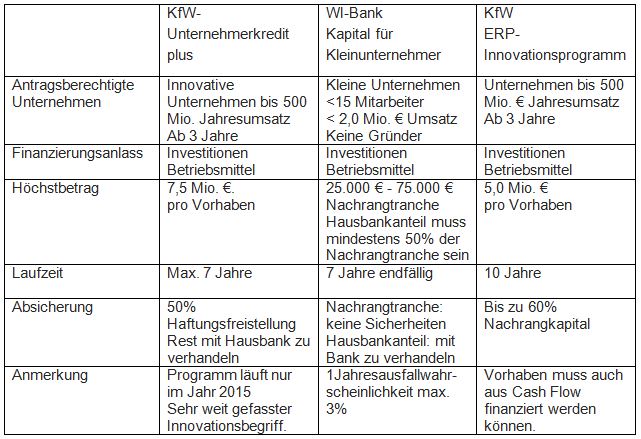

Folgende Übersicht soll Ihnen eine Auswahl interessanter Produkte anhand wichtiger Kriterien darstellen:

Für diese Produkte gilt auch das Hausbankprinzip.

Der KfW-Unternehmerkredit Plus wird nur im Jahr 2015 angeboten und unterscheidet sich vom normalen Unternehmerkredit durch das Alter des Antragsberechtigten Unternehmens. Im Normalfall liegt dies bei 5 Jahren, während dies im Plus-Fall nur 3 Jahre sind. Hinzu kommt, dass dieses Programm für innovative Unternehmen gedacht ist. Der Begriff „Innovation“ ist hier sehr weit gefasst und meint, dass das Produkt, der Prozess oder die Dienstleistung, welche den Finanzierungsanlass begründet, neu für das Unternehmen, aber nicht neu für die Welt sein muss.

Das WI-Bank Kapital für Kleinunternehmen ist aus unserer Sicht für Kapitalgesellschaften interessant, da durch die Nachrangtranche die Eigenkapitalquote geschont werden kann. Zu beachten ist aber, dass das Darlehen endfällig ist, was eine Tilgungsansparung während der Laufzeit zwingend nötig macht.

Beim KfW ERP-Innovationsprogramm ist insbesondere zu beachten, dass das Forschungsvorhaben auch aus dem unternehmenseigenen Cash Flow finanziert werden kann. Es mag auf den ersten Blick paradox erscheinen, ein Kreditprodukt für Unternehmen anzubieten, die über das Geld zur Umsetzung ihrer Vorhaben verfügen, aber bei dem aktuell niedrigen Zinsniveau die eigenen Liquiditätsreserven zu schonen ist ein lohnender Gedanke. Gerade im Hinblick auf eine langfristige und risikoreiche Investition wie die Produktentwicklung.

Fazit

Die Einbindung der BB-H als Sicherheitengeber oder die Nutzung des KfW Unternehmerkredit mit Haftungsfreistellung hat sich etabliert und wird unserer Erfahrung nach von den Hausbanken gern genutzt. Die oben beschriebenen neuen Produkte der KfW und der WI-Bank sollten aber ebenfalls bei der Entwicklung der passenden Finanzierungsstruktur mit geprüft werden. Sie stellen interessante und manchmal passendere Alternativen dar.

Sprechen Sie uns an, wir unterstützen Sie gern bei der Ausgestaltung der passenden Finanzierungsstruktur.

Ansprechpartner:

Jörn Pötzsch

Karl-Kellner-Ring 23

35576 Wetzlar

Fon 06441/447998-0

Fax 06441/447998-70

www.exact-beratung.de

joern.poetzsch@exact-beratung.de